2026年7月3日,东方盛虹(000301.SZ)发布半年度业绩预告,预计上半年归母净利润42亿—50亿,同比暴增987%—1194%;扣非净利润同步大涨1377%—1672%,单二季度净利润区间27.68亿至35.68亿,环比一季度增长93%-149%,盈利增速持续放大。

7月4日,在业绩超预期的刺激之下,东方盛虹股价强势涨停。

(市值风云APP)

回溯近三年财报数据,能够清晰看到公司自2024年深度亏损后完成完整周期反转,炼化+新能源新材料+聚酯化纤全产业链一体化优势在行业上行周期充分释放,基本面、产业、股东信心形成三重共振,成长逻辑持续夯实。

周期反转轨迹清晰,基本面基础牢固

本次半年报预告并非短期脉冲,而是多年周期的起伏叠加公司的一体化优势。

2024年行业深度下行,公司全年归母净利润亏损22.97亿;2025年行业筑底,公司依托1600万吨炼化一体化项目成本优势实现扭亏,全年归母净利润1.34亿。

进入2026年,行业供需格局彻底改善,一季度营收320.22亿,同比增长5.7%;归母净利润14.32亿元,同比大增319.86%;扣非净利润13.16亿,同比增长349.52%。

(wind数据)

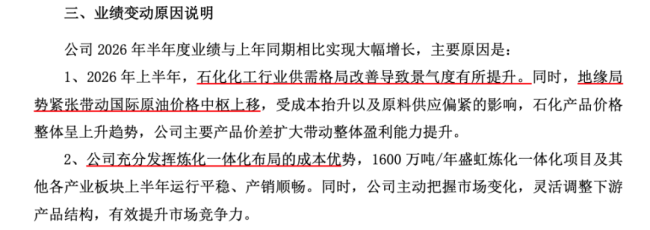

本次半年报预告显示二季度利润近乎翻倍,核心驱动来自三大行业利好:

一是地缘冲突推升国际原油中枢,石化全系列产品同步涨价,炼化企业产品价差显著拓宽;

二是国内严控化工新增产能,欧洲、日韩老旧装置持续关停,全球化工供给收缩,供需由弱转强;

三是光伏、新能源汽车下游需求持续扩容,EVA、POE、丙烯腈等高附加值新材料需求放量。

(2026年半年报业绩预告公告)

公司自身一体化壁垒是放大盈利的最关键因素。

东方盛虹依托国内单体最大1600万吨炼化装置,配套240万吨MTO、70万吨PDH装置,实现油、煤、气三头原料全覆盖,PX、乙二醇等核心原料内部自给,大幅对冲原油波动风险。

斯尔邦90万吨EVA、10万吨POE产能国内稀缺,是少数同时具备两种光伏胶膜原料量产能力企业,丙烯腈104万吨产能位居国内第一。

化纤板块360万吨长丝、60万吨再生纤维主打高端差别化产品,避开低端价格战,多产品线同步受益周期上行,产销两旺。

新兴产业产能投产,打开第二增长曲线

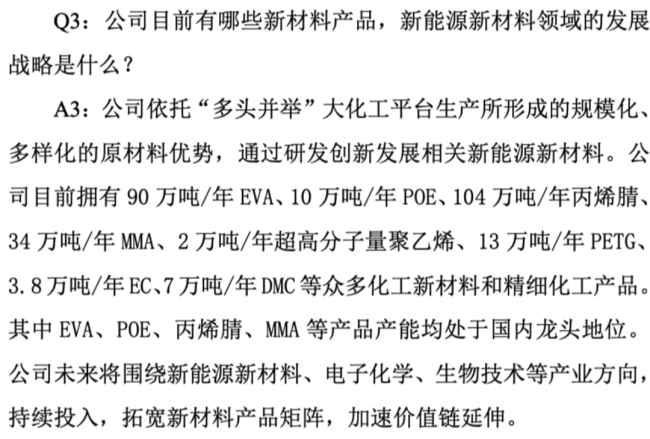

新能源新材料、电子化学、生物技术等新兴产业方向是公司中长期核心增长引擎。

(2026年5月11日投资者交流)

交流会上管理层多次提及光伏行业高景气,N型电池普及带动POE胶膜需求持续扩容,公司10万吨自主POE装置2025年顺利投产,打破海外垄断;EVA光伏料持续供给头部组件企业,市场份额稳定。

同时丙烯腈、MMA、锂电相关EC/DMC电解液溶剂等产品同步受益新能源汽车、储能赛道,形成炼化打底、新材料增量的双盈利结构,摆脱单纯油价周期束缚,平滑化工行业周期性波动。

化纤板块再生纤维契合全球低碳政策,下游耐克、优衣库等品牌订单稳定,绿色产品溢价持续提升。

原料保障方面,公司拥有30万吨级原油码头及配套仓储,多元化采购渠道对冲地缘带来的原油波动,长约+现货灵活采购模式平衡成本,2026年上半年原料端管控成效显著,在油价上行阶段稳定原料供给,保障装置满负荷运行,这也是上半年产销顺畅、价差持续扩大的关键支撑。

现金提升有助股东回报,股东增持认可长期价值

东方盛虹2025年年经营现金流160.53亿,同比提升53.25%,现金流韧性凸显,2026年一季度经营现金流35.34亿,同比翻倍增长。

公司明确2026年无大型新建项目,POE、PTA等项目均已投产,未来资本开支持续收缩,现金流将更多用于股东回报与降负债,资产负债率稳步优化,财务压力逐步缓解。

公司《质量回报双提升行动方案》方案明确指出,将通过增持、分红等方式回馈股东,在行业盈利上行周期,现金流改善后股东回报预期持续提升。

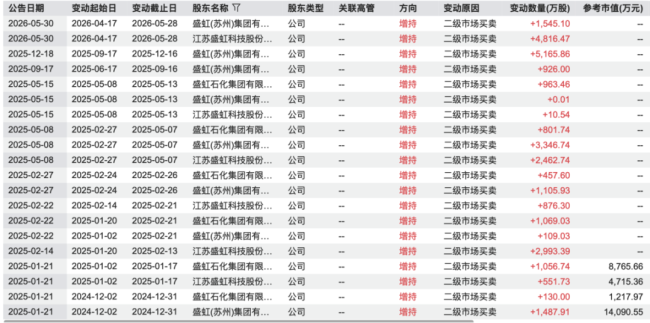

因此,在业绩回暖基础上,控股股东及一致行动人持续增持,给市场传递信心。

公告显示,盛虹(苏州)集团作为实控人旗下核心持股平台,2025年6月至12月已完成一轮增持。

2026年4月17日至5月28日再度增持6362万股,占流通股本0.96%,持续在业绩修复区间加仓,充分说明实控人看好公司一体化长期价值,认可当前估值与成长空间。

近三年控股股东、高管一直在增持,没有减持的情况。

(重要股东增减持情况,wind)

叠加三期员工持股计划长期绑定核心管理层,企业、实控人、员工利益深度绑定,经营稳定性进一步增强。截至2025年末,实控人及其一致行动人合计持股超67%,股权集中度高,无大额减持压力,股权结构稳定为估值修复提供支撑。

东方盛虹已完成周期底部反转,从亏损周期企业转型为炼化+新能源新材料双主线龙头,一体化的优势明显。

上半年业绩暴涨只是周期上行的起点,二季度盈利加速印证景气度延续,随着POE等高端新材料持续放量、资本开支回落、现金流改善,叠加实控人持续背书,公司业绩弹性与中长期成长价值将同步得到市场重估。

不过短期风险仍需留意:国际原油价格大幅波动、下游光伏、纺织需求不及预期、化工品价格回落、环保安全生产管控等不确定性因素。

(责任编辑:zx0600)

2026-07-10

2026-07-10