台北GTC大会期间,作为英伟达Tier1核心供应商,胜宏科技确认了Rubin、N1X AI PC、GB300三大平台核心组件的量产资质,其中GB300 OAM模块、Rubin正交背板为其全球独家供应。

而就在GTC大会结束后的首个交易日,受实控人私人舆情周末发酵影响,胜宏科技A股单日暴跌7.11%,市值蒸发超230亿元。

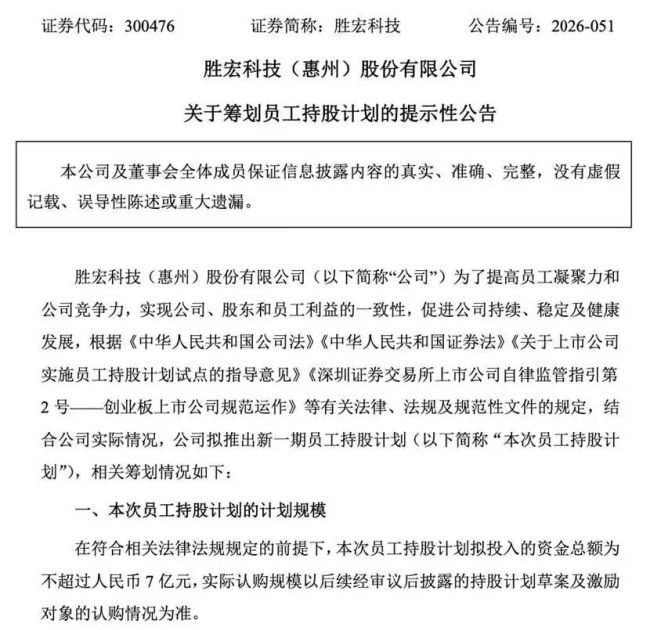

就在股价跳水当夜,公司又火速披露筹划不超过7亿元员工持股计划的提示性公告,成为本轮震荡行情中最受关注的变量。

一边是AI算力硬件迭代带来的长期业绩确定性,一边是短期舆情冲击下的市场恐慌。公司深夜抛出的大额持股计划,究竟是管理层维稳市场的应急手段,还是绑定人才、兑现长期成长预期的战略布局?

从“台北GTC最亮的星”到毫无征兆的“黑天鹅”

时间拨回6月1日至4日。在这场全球公开的AI行业顶级盛会中,胜宏科技受到产业链与资本市场的高度关注,被市场视为AI算力PCB领域的“隐形冠军”。

大会现场公布新一代Vera Rubin算力架构、N1X Arm架构AI PC、GB300 OAM加速器模组三大硬件路线,产业链信息显示胜宏科技为上述产品高端PCB全球核心供应商。

此前摩根士丹利于5月发布研报测算,Rubin架构单机柜PCB价值量从GB300时代的约3.5万美元提升至11.7万美元,涨幅达233%。

据野村证券研报,胜宏在该架构PCB份额约为50%-55%。受产业链利好预期影响,6月2日至4日公司A股连续三日上涨,累计涨幅超7%,总市值一度触及3604亿元。

然而,资本市场永远充满不确定性。6月6日社交平台爆出公司实控人、董事长陈涛私人纠纷相关视频与聊天记录,“胜宏科技董事长电梯门”话题经过两天发酵后快速扩散。

6月8日早盘,公司A股大幅低开9.41%,盘中最大跌幅超9%,全天成交额161.84亿元,换手率5.92%,截至收盘股价报314.8元,单日跌幅7.11%,总市值回落至3094亿元,单日市值蒸发超230亿元。

胜宏科技港股当日收跌8.19%,A+H两地市值同步承压。

面对盘面剧烈波动,公司盘后快速回应舆情,称网传内容属于董事长个人私事,与公司生产经营、治理无关,并已就网络不实爆料向警方报案。

而真正改变市场预期的动作,出现在6月8日晚间20点左右,深交所同步披露公告。

公司正在筹划新一期员工持股计划,拟投入资金总额不超过7亿元,全部通过二级市场竞价、大宗交易方式买入公司A股,参与对象覆盖董事、高管及全部子公司核心员工。

为什么英伟达“离不开”胜宏科技?

市场长期存在一个认知误区,总把PCB厂商简单等同于低附加值的电子代工企业。

而胜宏科技能在英伟达高端供应链中占据核心位置,甚至拿下多个关键组件的独家供应权,靠的是一套别人难以复制的综合竞争力。

首先是技术代差带来的护城河。AI算力硬件的快速迭代,对PCB的层数、信号损耗、材料等级提出了近乎苛刻的要求。

胜宏科技是全球少数具备100层以上高多层板制造能力的厂商,也是全球首批实现6阶24层AI算力数据中心产品大规模生产的企业。

据产业链信息显示,公司与上游材料厂商深度合作,共同推进M9级高频材料的应用验证,正交背板产品经核心客户完整验证,其高端AI PCB产品良率显著高于行业平均水平。

目前,GB300 OAM模块五阶HDI板为其全球独家供应,Rubin基础版及进阶版正交背板为公司核心供应商之一,N1X AI PC 52层主板亦为市场认定的核心供应商之一。

更深层次的壁垒在于与客户的深度绑定。

不同于多数厂商要等芯片定型后才配套打样,胜宏科技自2020年进入英伟达供应链以来,逐步搭建起与客户同步研发的深度合作模式。

从H100起步,B100、GB200、GB300、Rubin等多代算力硬件,公司均提前介入研发流程,先一步锁定了长期供应链份额。

2025年,公司来自AI与高性能计算领域的收入占比从2024年的6.6%快速攀升至43.2%,已成为公司第一大收入引擎。

这种深度前置的合作模式,让胜宏不仅能跟上客户的技术迭代节奏,更能在产品定义阶段就参与其中,形成了难以被替代的竞争优势。

最后是全球化的产能布局能力。为匹配英伟达的全球交付需求,胜宏科技2026年规划了不超过180亿元的固定资产投资,加速惠州+东南亚的高端产能扩张。

惠州总部作为全球规模最大的单体PCB生产基地,高端产能项目正快速推进;泰国A1栋二期高端产能已通过包括英伟达在内的多个核心客户审厂认证,开始生产AI产品验证板;越南工厂预计今年10月投产,可直接承接英伟达北美、东南亚整机订单,规避地缘关税风险。

当前公司高端算力板订单饱满,产能利用率维持在较高水平,为未来业绩兑现提供了坚实保障。

7亿员工持股背后的攻与守

再看这笔7亿元的员工持股计划,其最突出的特点是将全体子公司员工纳入覆盖范围,力度远超以往。

回顾胜宏科技历史:2022年公司推出两期员工持股计划,合计规模约1.18亿元,其中仅第一期1.3亿元成功实施,覆盖范围也仅限核心管理层和技术骨干,而此次计划直接跃升至7亿元,且明确全部从二级市场买入。

覆盖对象也从过去的少数核心人员,大幅拓展至直接参与AI订单生产和产能建设的全体子公司员工。

这种大范围、大力度的绑定,本质上是将企业AI业务的增量收益与员工个人回报直接挂钩,既激发产能扩张的内生动力,也稳定了核心生产团队。

更值得关注的是其推出时机。此次公司在舆情冲击、股价剧烈波动后果断抛出,显示出管理层认为当前股价被严重低估,且公司有充足的现金储备进行反击,7亿元不是象征性的表态,而是实实在在的重注。

但除去积极信号,这份员工持股计划的实际落地仍面临多重制约。

计划尚处筹划阶段,后续需提交董事会与股东大会审批,存在规模缩减甚至调整的可能,若未来半年股价持续下行,以更低价格买入股份将摊薄原有股东权益。

更关键的长期风险在于,7亿元计划能绑定人才,却无法对冲治理层面暴露的隐患。实控人陈涛通过胜华欣业与香港胜宏间接持股合计24.45%,他的一举一动直接牵动3000亿市值的企业。这场舆情掀开的公众公司实控人行为与企业声誉深度绑定的治理问题,才是市场长期分歧的真正症结。胜宏科技的这场风波,不仅是一家企业的股价波动,更是给所有狂奔在AI赛道上的企业敲响了警钟:在追求技术和规模的同时,如何补上公司治理这一课,或许才是决定其能走多远的关键。

(责任编辑:zx0600)

2026-06-10

2026-06-10