种种迹象显示,随着人工智能、量子通讯和生物科技等颠覆性技术的突破与发展,新一轮康波周期正在启动,而这也将是普通人翻身的关键节点。从二级市场投资角度来看,目前处于行业调整期末期的的白酒行业尤其值得重视。

第六次康波周期开启

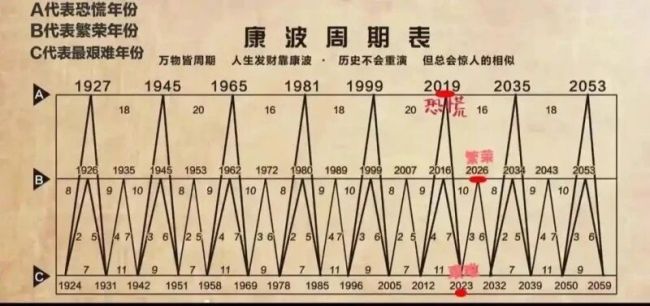

1925年,俄国经济学家尼古拉·康德拉季耶夫发表了《经济生活中的长期波动》,首次系统完整地阐述了经济发展的长周期波动。这个周期长度约48-60年,平均约50年,这也被后人称为康波周期。康德拉季耶夫同时指出,每一轮周期都是由技术创新驱动,对应于一场科技革命。因此,康波周期也被称为技术创新周期。

2007年,中国著名经济学家周金涛依据康波周期等理论成功预测了美国次贷危机。此后,他又提出2013年房地产周期拐点,2015年成功预测全球资产价格动荡等系列预判,也都一一应证。自此,“人生发财靠康波”这一金句广为流传。

回望过去两个世纪中,全球已经经历五次完整周期。其中,第一次康波周期(1782-1845年)是以蒸汽机技术推动工业革命为核心,英国由此成为“世界工厂”。在第二次康波周期(1845-1892年)中,铁路的建设与钢铁工业迅速发展推动了全球贸易的持续增长,美国由此实现迅速崛起。

在第三次康波周期((1892-1945年)中,电力技术的普及将让人们带入到电气化时代。在随后的第四次康波周期(约1940-1990)中,伴随着汽车、石油化工与电子技术的普及大大推动了全球化进程,美国由此成为超级大国。

上个世纪90年代以来,随着移动通信、互联网以及信息技术的飞速发展,智能手机在全球实现大范围普及,新能源汽车技术不断突破,人们由此进入到第五次康波周期(1990-2025年)之中。不过,随着互联网、移动通信等产业红利的充分释放,全球经济增长自2018年以来陷入增长瓶颈期,由信息技术主导的第五次康波周期逐渐进入到“萧条期”。在此背景下,经济增速触底、失业率攀升、消费市场疲软已成为全球性难题。

然而,就在第五轮康波周期遭遇低谷的当下,人工智能、量子计算和生物技术的相继突破又让人们看到了新一轮周期复苏的曙光。尤其自ChatGPT横空出世以来,全球范围内人工智能革命不断上演,各类AI应用更是如同雨后春笋般纷至沓来。

与此同时,随着固态电池、储能、基因技术、合成生物学等技术不断快速迭代。而这些技术革新,有望成为推动下一轮经济回升的关键力量。而与前四次周期不同的是,中国在新一轮技术革命中已从“追随者”转变为“同行者”和“领跑者”,甚至是全球规则的制定者。

目前,中国在高铁、核电装备、通信设备等领域达到世界先进水平,量子通信技术领先全球。在人工智能应用、新能源汽车、锂电池、光伏、风电、储能等领域,中国企业也已经取得全球领先地位,新一代财富阶层也由此诞生。

财富效应与消费分化

按照康波周期理论,一轮完整的经济波动要经历繁荣、衰退、萧条、回升四个阶段。整体来看,新一轮康波周期的回升期有望自2026年开启,这不仅关乎着全球新秩序的重构与大国博弈,同时也将是普通人翻身的关键节点。从二级市场投资角度来看,目前处于行业调整期末期的白酒行业尤其值得重视。

众所周知,白酒消费具有明显的顺周期特征。一般来说,随着宏观经济恢复增长,居民消费迎来复苏,次高端/高端白酒需求激增,酒企业绩便会迎来快速增长,白酒产业由此进入繁荣期。此后,随着经济下行压力增加,居民消费力下滑,白酒需求随之收缩,行业由此进入衰退期。

随后,在销售低迷以及库存高企的双重压力之下,白酒行业进入到降价销售、去库存阶段,这也预示着行业萧条期的来临。此后,随着经济的触底回升,居民消费信心逐渐恢复,白酒消费出现反弹,白酒行业由此进入到回升期。

不难看出,白酒的消费需求本质上是由国民的消费力决定,而消费力背后正是居民收入和财富增长。随着新一轮康波周期的开启,中国在人工智能、量子计算、创新药、锂电池、新能源汽车、储能等领域的领先优势将愈发突出,这也预示着无数财富新贵即将随着新兴产业的崛起而壮大。

自2021年以来,白酒产业进入新一轮调整周期,至今已经持续了近四年时间。与行业前三次深度调整期所不同的是,本轮白酒行业的下行周期既出现了库存积压、价格回落等共性特性,同时也显示出白酒销售的结构分化、消费换代等积极因素。就高端与次高端白酒而言,消费市场已经从政务主导发展为多元化重构,以独角兽企业、高新技术企业为代表的新经济从业者,正成为高端白酒的新目标客群。

事实上,面对行业的下行压力,贵州茅台自2024年以来不断推进“三个转型”战略。尤其在客群转型方面,贵州茅台持续聚焦新能源、数字科技等新兴产业的“新商务人群”,不断挖掘高净值客群的消费潜力,降低对传统政务商务消费的依赖。

对此,茅台集团前董事长张德芹曾在一次座谈会上公开表示:“要紧密贴近市场与消费者,深入洞察其需求与变化,客群转型要瞄准独角兽、专精特新、小巨人等企业。”显然,随着AI、新能源、创新药等领域新一代财富阶层(高净值人群)的涌现,高端白酒有望迎来下一批核心买家。

高端白酒依然看好

2025年上半年,贵州茅台实现营业总收入910.94亿元,同比增长9.16%;实现归母净利454.03亿元,同比增长8.89%。不难看出,在行业整体承压背景下,贵州茅台营收、净利润均实现了稳定增长,凸显头部企业的抗风险能力。

无独有偶,同属于高端阵营的五粮液半年报业绩也相当稳健。财报数据显示,五粮液上半年实现营业收入527.71亿元,同比增长4.19%;归母净利润194.92亿元,同比增长2.28%。分产品来看,五粮液主品牌产品实现营收409.98亿元,同比增长4.57%;销售量27278吨,同比增长12.75%。这其中,第八代五粮液在千元价位段市场份额持续保持稳定,起到了定海神针的作用。

有分析认为,高端、次高端白酒的优势与根基并不会因为因行业调整而发生根本性的动摇。作为行业的领头羊,茅台、五粮液、山西汾酒等头部酒企拥有着历经百年的品牌沉淀、不可复制的酿造工艺以及深植于文化中的悠久历史,由此构筑了一道道深厚的护城河,这不仅让其产品超越了消费品的范畴,同时又融合了金融属性、收藏稀缺性、长期增长确定性的三维价值,更成为社交礼仪、资产配置乃至文化传承的载体。

作为清香白酒的龙头,山西汾酒半年报同样可圈可点。今年上半年,山西汾酒实现营收239.64亿元,同比增长5.35%;实现归属于上市公司股东的净利润85.05亿元,同比增长1.13%。分产品来看,山西汾酒高端青花系列表现尤为突出,其中青花20仍保持着15%以上良性增速,成为公司应对行业逆风的重要支撑。

华创证券研究所最新研报中指出,白酒在中国消费市场中始终保持着中高端宴请的特殊地位,未来,随着消费者收入水平的提升和社交需求的恢复增长,个人的白酒消费场次也会随之增加,呈现明显的生命周期特征。从中长期角度来看,贵州茅台的品牌、商业模式在高端酒企中仍属最佳,其战略投资窗口期已经开启,投资者可参考上轮周期理性布局。

(责任编辑:zx0600)

2025-10-27

2025-10-27